Resultaten verantwoordingsonderzoek 2020 De Koning

De Algemene Rekenkamer heeft onderzoek gedaan naar het Jaarverslag 2020 en de bedrijfsvoering van De Koning.

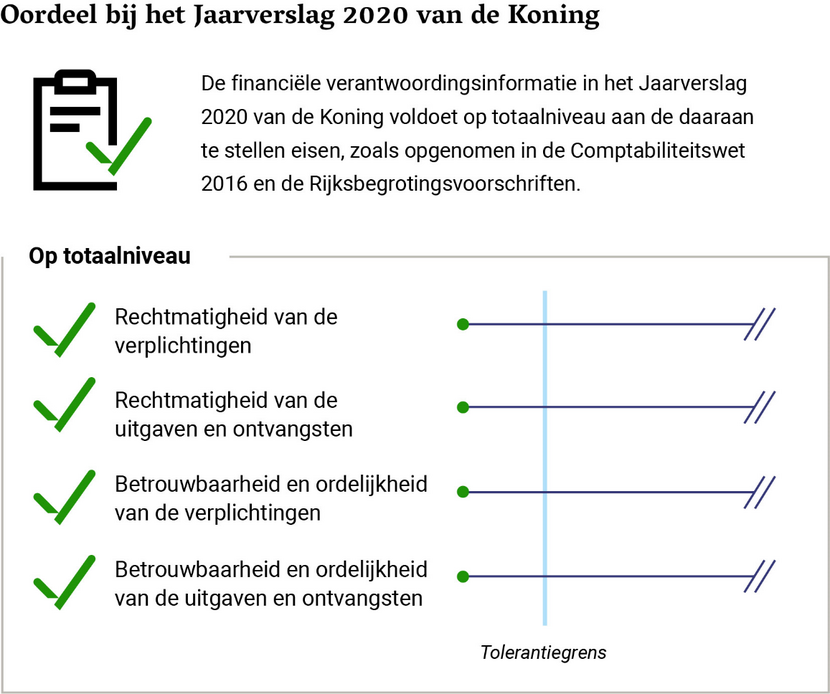

Onze conclusies

De transparantie over de kosten van het koningschap moet worden afgewogen tegen het belang van bescherming van de persoonlijke levenssfeer van de Koning. De minister-president beoordeelt of kosten een persoonlijk of een functioneel karakter hebben. De overwegingen daarbij worden vastgelegd, zodat dit besluitvormingsproces controleerbaar is en we er een oordeel over kunnen geven. In ons onderzoek naar de functionele uitgaven hebben wij geen uitgaven gezien die als persoonlijk hadden moeten worden aangemerkt.

Vorming specifieke bestemmingsreserves verstandig, maar algemene bestemmingsreserves moeten voorkomen worden

Het verplichtingen-kasstelsel biedt beperkte mogelijkheden om fluctuaties in de uitgaven als gevolg van noodzakelijke langetermijninvesteringen op te vangen, zoals dat in een baten-lastenstelsel wel kan. Wij vinden het desondanks verstandig dat voor specifieke investeringen zogenaamde bestemmingsreserves worden gevormd. De informatie over de omvang en de opbouw van reserveringen voor langetermijninvesteringen (de bestemmingsreserves) moet voor de sturing op en verantwoording over de uitgaven van de Koning inzichtelijk zijn. De Auditdienst Rijk (ADR) en de Algemene Rekenkamer hebben inzicht in deze informatie. Bij de introductie van de bestemmingsreserves voor de Koning in 2015 heeft het Ministerie van AZ besloten om per uitgavensoort een reserve te vormen. Zo kan op basis van de verschillende plannen een afweging worden gemaakt waar het geld aan besteed gaat worden en wordt het geld geoormerkt. Op die manier kan de Koning goed sturen op de vorming van de reserves, nodig bij komende investeringen, en kan hij per reserve verantwoorden hoe het geld is besteed. Met ingang van 2020 is er een algemene reserve bijgekomen naast de specifieke bestemmingsreserves. Wij bevelen aan geen algemene reserve te vormen. Bij een algemene reserve ontbreekt helder en navolgbaar inzicht in sturing en verantwoording op basis van specifieke plannen.

Verder in het rapport

- Hoofdstuk 2 Feiten en cijfers

- Hoofdstuk 3 Financiële informatie

- Hoofdstuk 4 Bedrijfsvoering

- Hoofdstuk 5 Reactie minister en nawoord Algemene Rekenkamer