Het parlement krijgt onvoldoende informatie over belastingontvangsten om haar controlerende taak uit te voeren. De verantwoording over de jaarlijkse belastingontvangsten (301,6 miljard euro volgens de Miljoenennota 2026) is verspreid over diverse jaarverslagen en mist toelichting. Dat maakt het moeilijk voor het parlement om de resultaten van belastingmaatregelen te zien. Met het risico dat kansen blijven liggen om het belastingstelsel doeltreffender, doelmatiger en eenvoudiger te maken. In dit onderzoek doet de Algemene Rekenkamer concrete aanbevelingen om de informatievoorziening te verbeteren.

Verantwoording over ontvangsten uitgesmeerd over diverse verslagen en artikelen

Informatie over belastingontvangsten is niet op één plek te vinden in het jaarverslag van het ministerie van Financiën, maar is uitgesmeerd over verschillende jaarverslagen en beleidsartikelen. Het Financieel Jaarverslag van het Rijk (FJR) kent wel een bijlage waarin alle belastingopbrengsten zijn vermeld, maar de verschillen tussen verwachte en daadwerkelijke belastingopbrengsten worden hier vaak niet (of maar beperkt) toegelicht. Er is ook geen gedetailleerd meerjarig overzicht van de belastingopbrengsten, waardoor ontwikkelingen ten opzichte van het verleden niet zichtbaar worden.

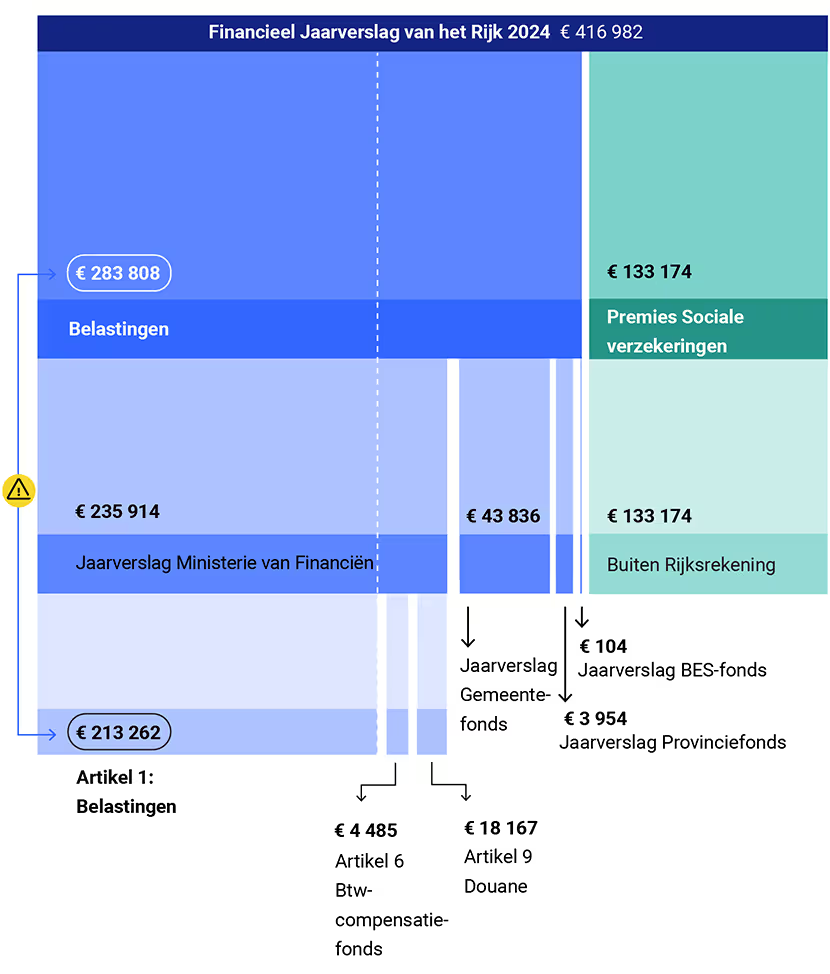

Verspreide verantwoording van de belasting- en premieopbrengsten

Bovenstaande figuur illustreert de verspreide verantwoording van de belasting- en premieontvangsten. In het Financieel Jaarverslag Rijk 2024 wordt € 283.808 miljoen aan belastingontvangsten en € 133.174 miljoen aan ontvangen premies sociale verzekeringen verantwoord (op kasbasis). De ontvangen premies sociale verzekeringen lopen niet over de Rijksrekening. Van de totale belastingopbrengsten van € 283.808 miljoen wordt € 235.914 miljoen verantwoord in het Jaarverslag van het ministerie van Financiën, € 43.836 miljoen in het Jaarverslag Gemeentefonds, € 3.954 miljoen in het Jaarverslag Provinciefonds en € 104 miljoen wordt verantwoord in het Jaarverslag BES-fonds. In het Jaarverslag van het ministerie van Financiën wordt het totaal van € 235.914 miljoen verspreid verantwoord onder artikel 1 Belastingen, artikel 6 Btw-compensatiefonds en artikel 9 Douane. Onder artikel 1 Belastingen wordt € 213.262 miljoen verantwoord, onder artikel 6 Btw-compensatiefonds € 4.485 miljoen en onder artikel 9 Douane wordt € 18.167 miljoen verantwoord.

Artikel 1 Belastingen betreft maar een deel van de belastingontvangsten

Geen verantwoording over belastingplannen

Het belastingstelsel wordt elk jaar gewijzigd via het belastingplan, dat het kabinet op Prinsjesdag indient. Het zou logisch zijn als het parlement vervolgens periodiek en in één document verantwoording zou ontvangen over de verschillen tussen verwachte en daadwerkelijke opbrengsten van die maatregelen uit het belastingplan. Zo wordt duidelijk of de (budgettaire) doelstellingen van belastingmaatregelen worden behaald. Zo’n verantwoording is er momenteel niet, waardoor het voor leden van het parlement moeilijk te achterhalen is of belastingmaatregelen uitpakken zoals was verwacht.

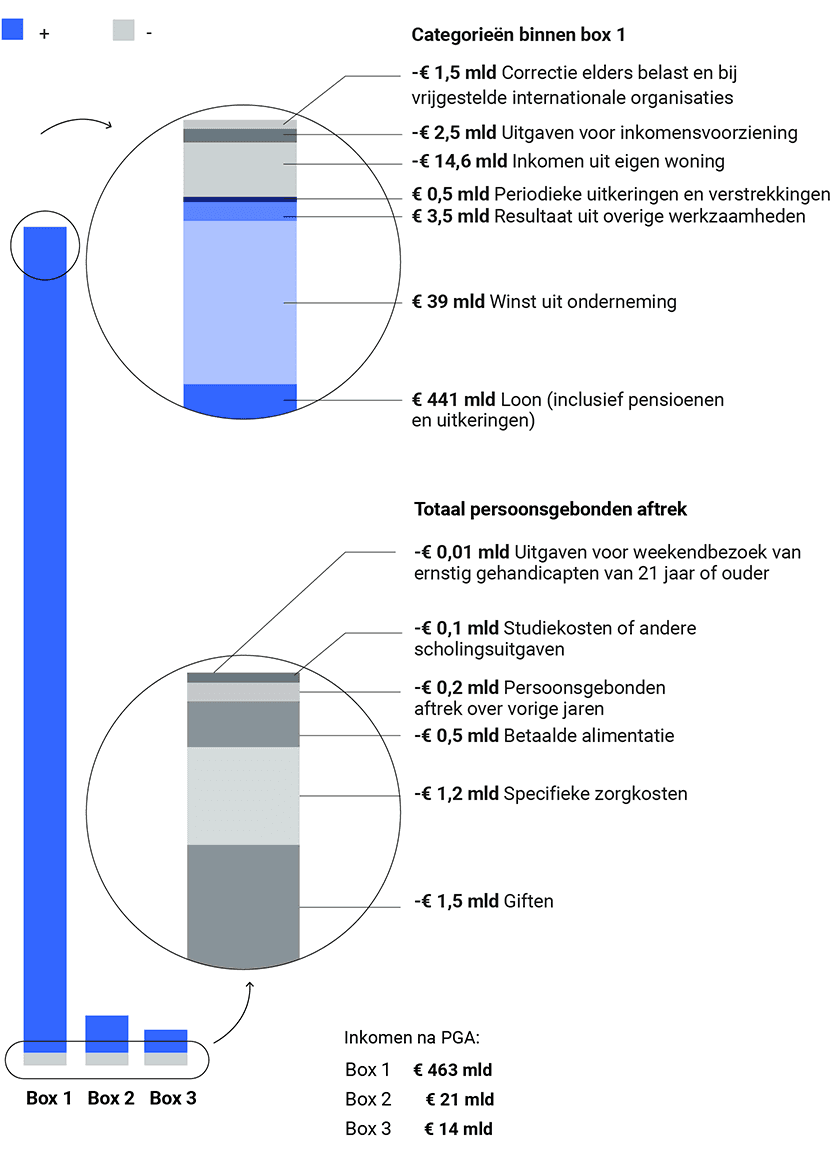

Meer inzicht in de uitsplitsing van de inkomstenbelasting is mogelijk

Deze figuur laat zien dat er mogelijkheden zijn om de inkomstenbelasting nader te specificeren. Ten behoeve van meer informatie over de heffingsgrondslag van de inkomstenbelasting is specificatie mogelijk naar ‘boxen’ en ‘inkomenscategorieën’. De cijfers in de figuur zijn afkomstig van de aangiftedata van het jaar 2022. Op basis van deze gegevens is het inkomen in box 1 het hoogst. Het inkomen in box 1 bedraagt € 463 miljard, het inkomen in box 2 bedraagt € 21 miljard en het inkomen in box 3 bedraagt € 14 miljard. Dit zijn de bedragen na aftrek van de ‘persoonsgebonden aftrek’ (PGA). Binnen deze boxen is nadere specificatie van de heffingsgrondslag mogelijk naar inkomenscategorieën. In de figuur is verdere specificatie van de heffingsgrondslag naar inkomenscategorieën weergegeven van het inkomen uit werk en woning (box 1). Box 1 bestaat onder meer uit de volgende inkomenscategorieën: ‘winst uit onderneming’ (€ 39 miljard), ‘loon’ (€ 441 miljard), ‘resultaat uit overige werkzaamheden’ (€ 3,5 miljard), ‘periodieke uitkeringen en verstrekkingen’ (€ 0,5 miljard), ‘inkomsten uit eigen woning’(- € 14,6 miljard), ‘uitgaven voor inkomensvoorzieningen’ (- € 2,5 miljard) en de ‘persoonsgebonden aftrek’. Verder is in de figuur nog een correctie van € 1,5 miljard te zien vanwege inkomsten die elders belast zijn of waarbij sprake is van vrijgestelde internationale organisaties. De totale persoonsgebonden aftrek kan ook nader worden gespecificeerd. De persoonsgebonden aftrek bestaat uit (jaar 2022): ‘uitgaven voor weekendbezoek van ernstig gehandicapten van 21 jaar of ouder’ (- € 0,01 miljard), ‘studiekosten of andere scholingsuitgaven’ (- € 0,1 miljard), ‘persoonsgebonden aftrek over vorige jaren’(- € 0,2 miljard), ‘betaalde alimentatie’ (- € 0,5 miljard), ‘specifieke zorgkosten’, (- € 1,2 miljard) en giften (- € 1,5 miljard). De verschillende kleuren (blauw, lichtblauw, donkergrijs, grijs en lichtgrijs) in de figuur zijn uitsluitend bedoeld om de verschillende inkomenscategorieën duidelijk weer te geven.

De opbouw van de inkomstenbelasting van 2022 in belastinggrondslagen (boxen en inkomenscategorieën) geeft gedetailleerdere beleidsinformatie.

Toelichting over herkomst belastingopbrengsten is beperkt

Het parlement krijgt beperkt informatie over de grondslagen van de belastingopbrengsten, terwijl die informatie wel beschikbaar is. Bijvoorbeeld de opbrengsten van de inkomstenbelasting; deze bestaan uit belasting op inkomen uit werk én belasting op inkomen uit vermogen. In de informatie die het parlement over inkomstenbelasting krijgt, wordt alleen een totaalbedrag vermeld. Daardoor is niet duidelijk welk deel van de belastingopbrengsten is geheven over welk type inkomen. Een mogelijke lastenverschuiving van belastingheffing op vermogen naar arbeid blijft zo buiten beeld. Dat er meer mogelijk is laat de Rekenkamer zien in haar rapport.

Juridische risico’s niet in beeld

Op basis van het zogeheten Kerstarrest over box 3 moeten sinds 2022 risico’s van lopende juridische procedures worden vermeld bij de verantwoording. Belastingprocedures zijn hiervan echter uitgezonderd op basis van fiscale geheimhouding (artikel 67 van de Algemene Wet inzake Rijksbelastingen), terwijl juist deze juridische procedures geregeld leiden tot flink lagere ontvangsten. De box 3-arresten uit 2021 en 2024 leidden bijvoorbeeld tot een geraamde tegenvaller voor de schatkist van meer dan 15 miljard euro. Er is geen goede reden om juridische risico’s voor fiscale procedures niet te vermelden. In reactie op dit rapport erkent de minister dit ook.

Concrete aanbevelingen voor completere informatie

De Algemene Rekenkamer ziet concrete mogelijkheden om de informatievoorziening over belastingontvangsten aan het parlement te verbeteren. Bijvoorbeeld:

- Neem alle belastingontvangsten op in het jaarverslag van het ministerie van Financiën en pas de indeling aan, zodat leden van het parlement alle informatie op één plek en in één overzicht krijgen.

- Maak de specificatie van de belastingontvangsten meer diepgaand. Neem waar mogelijk een toelichting op over de grondslagen van belastingen en de verdeling van de lastendruk over groepen belastingbetalers.

- Neem meer informatie op over doelen en resultaten van belastingbeleid en rapporteer hier jaarlijks over.

De minister van Financiën heeft naar aanleiding van onze publicatie verscheidene stappen aangekondigd om de informatievoorziening over de belastingontvangsten te verbeteren. De Algemene Rekenkamer vindt het belangrijk dat leden van het parlement worden betrokken bij dit proces.