Onderzoek naar de Investeringsagenda van de Belastingdienst. Dit onderzoek laat opnieuw zien dat de Belastingdienst in problemen is geraakt doordat de uitvoering van de Investeringsagenda te traag is verlopen en te weinig resultaat heeft opgeleverd, terwijl al wel een aanzienlijke uitstroom van personeel op gang is gekomen.

Uitgaven blijven achter, herijking Investeringsagenda is noodzakelijk

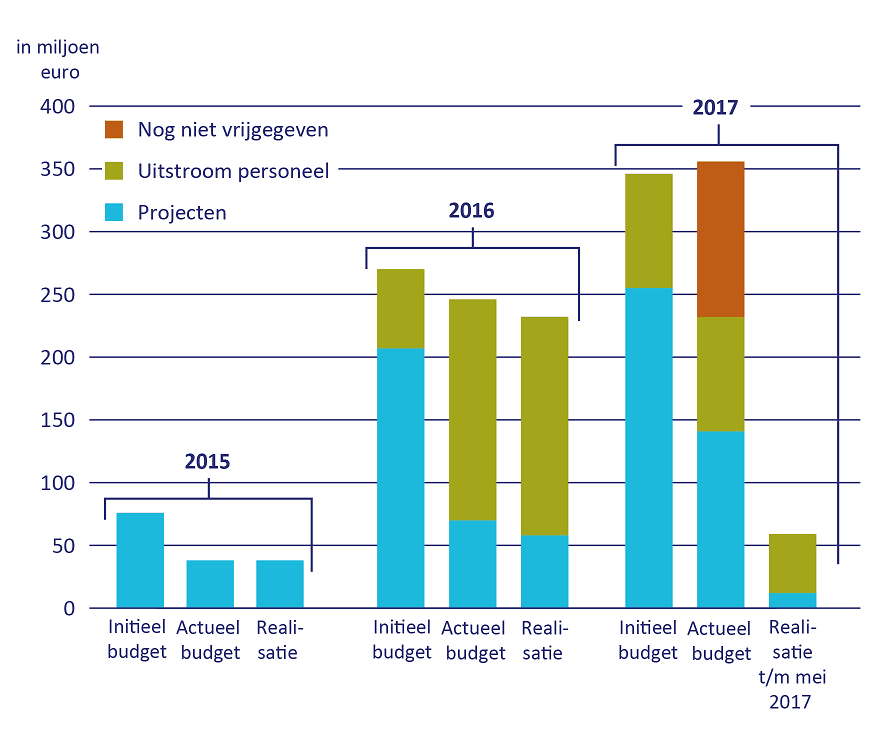

De in dit rapport gepresenteerde financiële cijfers en stand van zaken rond het projectenportfolio laten meer in detail zien dat de Investeringsagenda stagneert, en daarmee de vernieuwing van de Belastingdienst niet op schema ligt. We tekenen hierbij aan dat we de financiële gegevens over de gerealiseerde uitgaven hebben moeten ontlenen aan interne documenten, die geen definitieve status hebben, omdat een verankering ontbreekt in de financiële administratie van de Belastingdienst.

De gerealiseerde uitgaven voor de investeringsagenda blijven in totaal achter op de initiële budgetten

Een grondige herijking is dringend noodzakelijk. We zien daarbij dat serieus getracht is om ‘geleerde lessen’ bij de herijking te betrekken. Zo zijn bijvoorbeeld veel aanbevelingen verwerkt in de nota over de nieuwe topstructuur van de Belastingdienst. Maar of en hoe deze nieuwe structuur gaat bijdragen aan het beoogde doel of de beoogde doelen, hangt af van de daadwerkelijke implementatie. Dat geldt ook voor de verbeteringen in de sturings- en managementinformatie. Om de businesscase van de Investeringsagenda vanaf de herijking goed te kunnen volgen, bevelen we aan de hierop gerichte versterking van de sturing en beheersing van het programma op korte termijn te realiseren.

Waarom onderzochten wij de Investeringsagenda van de Belastingdienst?

De staatssecretaris van Financiën bracht in oktober 2016 het verzoek van de Tweede Kamer aan ons over om een onderzoek te doen naar de rechtmatigheid en doelmatigheid van de uitgaven met betrekking tot de Investeringsagenda van de Belastingdienst (Financiën, 2016a). Wij hebben daarop geantwoord dat we over de rechtmatigheid van de uitgaven, die onder de Investeringsagenda vallen, rapporteren in het verantwoordingsonderzoek 2016 en overwegen een separaat onderzoek naar de Investeringsagenda te publiceren na de zomer van 2017 (Algemene Rekenkamer 2016a en 2016b). In mei 2017 besloten we dit aanvullende onderzoek in uitvoering te nemen en daarbij ook de (voorgenomen) herijking van de Investeringsagenda te betrekken.

Wat zijn onze aanbevelingen?

Hoewel de Belastingdienst in 2017 heeft gewerkt aan verbeteringen in de sturing en beheersing van het programma van de Investeringsagenda, komt uit ons onderzoek naar voren dat verdere versterkingen nodig zijn. Het gaat daarbij vooral om:

- de verankering van de Investeringsagenda in de financiële administratie van de Belastingdienst, zodat de beschikbare budgetten en gerealiseerde uitgaven van dit programma op betrouwbare wijze uit deze financiële administratie kunnen worden afgeleid;

- een zorgvuldige registratie van de verwachte en gerealiseerde besparingen op de organisatie, zodat batenmanagement kan plaatsvinden en de businesscase geëvalueerd kan worden;

- een adequate informatievoorziening over de extra belastinginkomsten als gevolg van de Investeringsagenda;

- een systematische en gestructureerde externe verantwoording over de voortgang en resultaten van de Investeringsagenda aan het parlement, gebaseerd op de op bovenstaande punten verbeterde interne informatie.

Als deze versterkingen niet worden gerealiseerd, zal de businesscase voor het programma van de Investeringsagenda, ook na de herijking, nauwelijks te volgen zijn. Dat zou betekenen dat onduidelijk zal blijven wat de Investeringsagenda heeft gekost en heeft opgeleverd. Om de businesscase vanaf de herijking goed te kunnen volgen, bevelen we aan de hierop gerichte versterking van de sturing, beheersing, verantwoording en bijsturing van het programma op korte termijn te realiseren, parallel aan het dringend noodzakelijke verdere herijkingswerk.

Welke normen & methoden gebruikten wij in ons onderzoek naar de Investeringsagenda van de Belastingdienst?

Voor de terugblik hanteren we als norm dat helder moet zijn wat de oorspronkelijke doelen van de Investeringsagenda zijn en hoever de realisatie is gevorderd. Tevens moet er duidelijkheid bestaan over het budget en de (integrale) businesscase voor de Investeringsagenda en de realisatie daarvan. Voor het onderdeel herijking (‘vooruitblik’) hanteren we de norm dat moet blijken dat de aanbevelingen uit het verleden een plaats hebben gekregen in de voorgenomen herijking.

Stand van zaken

Op 6 oktober 2017 hebben we van de staatssecretaris van Financiën een reactie ontvangen op een concept van ons rapport. De staatssecretaris reageert instemmend op onze conclusies en wil prioriteit geven aan onze aanbeveling. In ons nawoord geven wij aan het wenselijk te vinden dat de staatssecretaris nader concretiseert wanneer hij systematisch inzicht zal hebben in de voortgang van het programma op basis van sluitende administraties.