Aflossen schuld bij Rijk: maatwerk bij betalingsregeling kwetsbare burger moet beter

Betalingsregelingen soms niet helder; weinig oog voor leefgeld

De 3 grootste schuldeisers van de rijksoverheid hebben weinig oog voor kwetsbare burgers die vanwege afbetaling van schulden onvoldoende leefgeld overhouden. De aanpak voor duizenden burgers met problematische schulden is daardoor onvoldoende effectief, met name als het aankomt op maatwerk.

Communicatie over standaardregelingen helder en transparant

Wordt een standaard betalingsregeling afgesproken met een burger, dan is de communicatie van grote rijksorganisaties daarover helder. Deze regelingen zijn daardoor toegankelijk. Dat is belangrijk, want het gaat om grote aantallen burgers die zo geholpen worden - bij de Belastingdienst gemiddeld 165.000 keer per jaar, bij het Centraal Justitieel Incassobureau (CJIB), dat onder andere verkeersboetes int, ruim 122.000 standaardregelingen. En het draagt bij dat er daadwerkelijk betaald wordt. De Algemene Rekenkamer beoordeelt die aanpak bij de Belastingdienst en CJIB als effectief.

Het CAK kan niet aangeven hoe vaak betalingsregelingen worden afgesproken en hoeveel daarvan op tijd alsnog worden voldaan. Bij de Belastingdienst en het CJIB lukt dat in 71 % van de gevallen. Deze regelingen voorkomen dat de schuld verder oploopt en zorgen dat er daadwerkelijk betaald wordt. Dat standaardafspraken meestal volstaan is ook gunstig voor de schatkist, omdat betalingsachterstanden zo grotendeels worden weggewerkt. Opgeteld gaat het, gezien het aantal regelingen, om vele miljoenen euro per jaar.

Bij betalingsafspraak op maat schiet overheid tekort

Het ligt anders als standaardregelingen niet volstaan. Heeft iemand niet voldoende geld om een schuld bij het Rijk af te lossen binnen de standaardtermijn of kampt degene met een (complexe) schuldenproblematiek, dan schieten de grootste schuldeisers van de rijksoverheid echter tekort. Dat is zorgelijk, aldus de Algemene Rekenkamer in het op 23 maart 2023 gepubliceerde onderzoek.

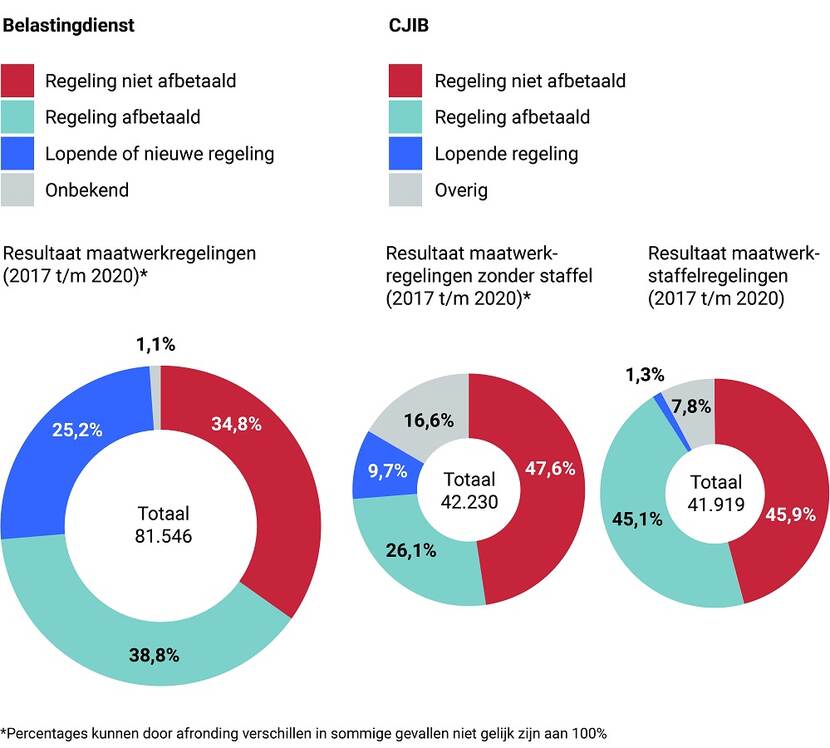

Het gaat dan zowel bij de Belastingdienst als CJIB om gemiddeld 20.000 gevallen per jaar. De maatwerkregelingen bij Belastingdienst, CJIB en CAK zijn onvoldoende effectief.

Uit het onderzoek blijkt dat bij het CJIB in 46 tot 48 % van de afspraken op maat het niet tot tijdige afbetaling komt. Bij de Belastingdienst is dat in ruim een op de drie gevallen.

Maatregelingen worden minder vaak afbetaald dan standaardregelingen

De burgers die het aangaat worden niet of onvolledig geïnformeerd over afspraken op maat. Website, documenten of andere vormen van communicatie zijn niet helder wanneer afspraken op maat met de individuele burger mogelijk zijn. Zelfs als maatwerk nodig is, vermeldt de Belastingdienst bijvoorbeeld niet dat afspraken die langer duren dan 12 maanden mogelijk zijn – een gemiste kans, aldus de Rekenkamer. Pas als een standaardregeling geweigerd wordt en iemand daartegen in beroep gaat, blijkt er meer mogelijk. Maar een beroepsprocedure aangaan is voor tal van kwetsbare burgers vanwege stress en andere omstandigheden niet eens denkbaar.

Bij CJIB of CAK kan een afspraak op maat betekenen dat de afbetaling niet 2 of 3 jaar duurt, maar uitgesmeerd kan worden tot wel 6 jaar. Wie in welke gevallen daarvoor in aanmerking komt, staat niet in interne werkinstructies. Dan hangt het onder meer af welke CJIB- of CAK-medewerker er aan de telefoon komt.

Bestaansminimum niet goed beschermd

Volgens het rijksincassobeleid moet de rijksoverheid er rekening mee houden dat iemand voldoende geld overhoudt voor de dagelijkse boodschappen (leefgeld). Uit het onderzoek van de Rekenkamer blijkt dat CJIB en CAK hierover geen duidelijke interne afspraken hebben om het bestaansminimum te bepalen en te bewaken. Uit dossiers blijkt niet dat rekening wordt gehouden met de aflossingscapaciteit van een burger. Het wettelijke bestaansminimum kan in het gedrang komen als onvoldoende gelet wordt op de omstandigheid dat iemand bij verschillende instanties schulden heeft. De Belastingdienst heeft voorrang bij een belastingschuld, maar neemt dan schulden bij andere instanties of bedrijven niet ook in ogenschouw. Hierdoor is bij mensen met een grote of problematische schuld de afbetalingsberekening van de fiscus niet realistisch en slechts een papieren werkelijkheid. Een schuldenaar kan dan te weinig leefgeld overhouden. Langdurige schulden leiden tot stress en maken burgers kwetsbaarder.

Luisterrapport

Luister naar de samenvatting van het rapport

Reactie minister voor Armoedebeleid

De minister voor Armoedebeleid, Participatie en Pensioenen stelt in een reactie op dit onderzoek dat diverse overheidsorganisaties gaan samenwerken om de incasso te verbeteren en problematische schulden bij burgers te voorkomen of aanpakken. Het CAK en CJIB kondigen verbeteringen aan vanwege de bevindingen van de Rekenkamer. Ook de Belastingdienst geeft aan de voorlichting te verbeteren over mogelijkheden bij het afsluiten van een betalingsregeling.

De Algemene Rekenkamer merkt in haar nawoord op dat de minister niet ingaat op het probleem dat bij maatwerk de instanties onvoldoende het bestaansminimum voor burgers bewaken. De 3 onderzochte organisaties hanteren daar elk een verschillende norm voor. Duidelijke afspraken zijn nodig om zo spoedig mogelijk het bestaansminimum te beschermen.