Wat draagt Nederland bij aan en wat ontvangt Nederland van de EU?

De EU-begroting wordt grotendeels (circa 92%) gefinancierd door de EU-lidstaten. Sinds 2021 leent de EU ook geld. Bijna 25% van het totale EU-budget in 2021 betrof geleend geld. In 2021 bedroegen de EU-uitgaven in totaal bijna € 227 miljard.

De grote meerderheid van deze middelen wordt gebruikt om, samen met de lidstaten, bepaalde doelen te bereiken.

Op deze wijze vloeit het grootste deel van de middelen via EU-subsidies weer terug naar de lidstaten; bijna 60% van de middelen gaat naar de fondsen die de EU samen met de lidstaten beheert. De omvang van de geldstromen van en naar de lidstaten varieert per lidstaat. Dit is vooral afhankelijk van de relatieve welvaartspositie van de lidstaten en de doelstellingen van de diverse EU-fondsen.

Een zevenjarig kader

De jaarlijkse EU-begroting moet passen binnen de afspraken die de lidstaten maken over het zogeheten Meerjarig Financieel Kader (MFK). Dit kader legt voor een periode van minimaal vijf, maar meestal zeven jaar vast wat de omvang van de begroting mag zijn, hoe de middelen over de EU-prioriteiten worden verdeeld, en hoeveel de verschillende lidstaten daaraan moeten bijdragen. Het meerjarig financieel kader bepaalt in belangrijke mate wat lidstaten in de komende jaren gaan ontvangen en bijdragen. De onderhandelingen daarover zijn taai en daarom meestal langdurig.

Op 17 december 2020 stemde de Europese Raad - de regeringsleiders en staatshoofden van de EU-lidstaten - in met het nieuwe MFK voor de periode 2021-2027. Het betreft een pakket van €1.074,3 miljard. Het besluit van de Raad volgde op de stemming in het Europees Parlement over het MFK op 16 december 2020. Dit betekent dat de middelen vanaf 1 januari 2021 beschikbaar zijn gekomen. Op 18 december 2020 bereikten de Europese Raad en het Europees Parlement overeenstemming over het zogenaamde “Next Generation EU” herstelplan naar aanleiding van de coronacrisis. Het herstelplan heeft een omvang van €750 miljard. Het totaal van beide afspraken komt daarmee op €1.824,3 miljard. Zie voor een meer uitgebreide toelichting deze link.

In 2021 had 20% van de uitgaven van de Europese Unie betrekking op de Herstel en Veerkrachtplannen van de lidstaten (ook wel aangeduid als RRF; Recovery and Resilience Facility), een belangrijk onderdeel van Next Generation EU. De komende jaren zal het aandeel van de betalingen voor de Herstel en Veerkrachtplannen naar verwachting verder toenemen. Het Nederlandse kabinet verwacht tot 2026 ruim € 4,7 miljard te ontvangen vanuit het RRF.

In de begroting Buitenlandse Zaken 2021 zijn de financiële consequenties van het nieuwe akkoord zichtbaar gemaakt.

Meestal wordt bij een nieuw MFK ook een besluit genomen over het stelsel van Eigen Middelen van de EU, het zogenoemde Eigen Middelen Besluit (EMB). Dit besluit stelt de voorschriften vast voor de toekenning van de eigen middelen van de Unie om de financiering van de jaarlijkse begroting van de Unie te waarborgen. Dat besluit dient te worden geratificeerd door de 27 EU-lidstaten. Ook dit keer is het EMB aangepast, en is onder meer het systeem van kortingen (voor onder meer Nederland) op de afdrachten gewijzigd en is een nieuw eigen middel geïntroduceerd (een heffing op plastic afval). Daarnaast is ook het stelsel van leningen dat met het Next generation EU wordt geïntroduceerd geregeld in het EMB. Het EMB is op 1 juni 2021 met terugwerkende kracht vanaf 1 januari 2021 in werking getreden. Voor het EMB 2021 zie deze link.

Jaarlijkse EU-begroting

Het MFK wordt uitgewerkt in een jaarlijkse EU-begroting die door de Raad van de Europese Unie en het Europees Parlement moet worden geaccordeerd. Met de EU-begroting van 2023 is circa € 187 miljard gemoeid.

Nederland en de EU-begroting

De Nederlandse afdrachten voor de EU-begroting worden geraamd en verantwoord op de begroting van het Ministerie van Buitenlandse Zaken. Voor 2022 bedroegen de afdrachten van Nederland € 10 miljard (na aftrek van de vergoeding voor de lidstaat voor inning van de invoerrechten). De inkomsten via de fondsen in gedeeld beheer waren ongeveer € 1,0 miljard (bron: Financieel jaarverslag van het Rijk, §3.4.1 de EU-paragrafen in de departementale jaarverslagen van LNV, SZW, EZK en JenV).

In 2022 omvatten de douaneheffingen met € 3,8 miljard ruim een derde van de Nederlandse afdrachten (bron: Financieel jaarverslag van het Rijk, §3.4.1).

Nederland is sinds midden jaren negentig een ‘nettobetaler.’ Dat betekent dat Nederland meer bijdraagt aan de EU dan het ontvangt.

Discussie over netto-positie van Nederland: welke definitie wordt gehanteerd?

Bij de discussies over het MFK en de jaarlijkse begroting gaat er altijd veel aandacht uit naar de vraag hoe de rekensom over afdrachten van Nederland aan de EU enerzijds, en ontvangsten van Nederland vanuit de EU anderzijds, per saldo uitpakt. Dit saldo leidt tot de ‘netto betalingspositie’.

Complicerende factor daarbij is dat er een verschil van inzicht is tussen Nederland en de EU over de omvang van die netto betalingspositie. Hoewel Nederland de laatste jaren alleen naar de Europese definitie verwijst, zien we dat de Nederlandse definitie in het verleden regelmatig een rol heeft gespeeld in de onderhandelingen voor het MFK. Dat verschil van inzicht wordt mede veroorzaakt door de definitie die voor de nationale bijdrage moet worden gehanteerd.

In het rapport zijn de financiële gegevens tot en met 2019 opgenomen. Voor de cijfers van 2020 en 2021 verwijzen we naar dit pdf.

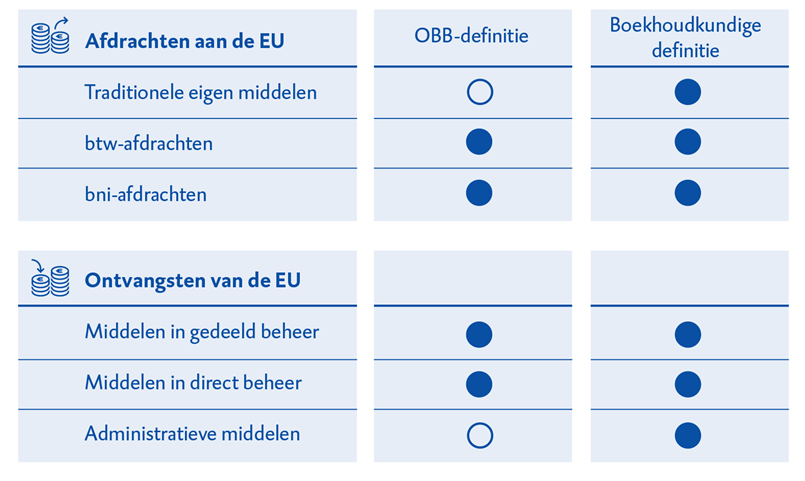

Dat verschil wordt mede veroorzaakt door de definitie die voor de nationale bijdrage moet worden gehanteerd. Nederland rekent bij deze afdrachten de zogeheten douaneheffingen helemaal mee. Dat zijn de heffingen die de lidstaten in opdracht van de EU in rekening brengen bij import van goederen naar de EU. Door het relatief grote belang van invoer van goederen via de Rotterdamse haven zijn deze douaneheffingen in Nederland aanzienlijk. De Europese Commissie beschouwt deze douaneheffingen echter niet als afdrachten van de lidstaat. Zij maken volgens de Commissie onderdeel uit van wat ook wel de ‘traditionele eigen middelen’ worden genoemd.

De lidstaten die aan de buitengrens van de EU liggen berekenen invoerheffingen voor de goederen die van buiten de EU worden ingevoerd, maar doen dat in deze benadering ten behoeve van de EU. Deze lidstaten ontvangen voor de kosten die zijn gemoeid met de heffing en invordering (de zogeheten perceptiekosten) een vergoeding (20% van de heffing). De EU betrekt de traditionele eigen middelen dan ook niet bij de berekening van de netto-betalingspositie. Nederland heeft een andere benadering en rekent de netto-douaneheffingen, dat wil zeggen na aftrek van de perceptiekosten, wel tot de afdrachten aan de EU omdat het geen middelen zijn die automatisch ontstaan vanwege het communautaire beleid.

Het figuur hieronder laat het verschil tussen de twee definities zien.

In 2022 omvatten de douaneheffingen met € 3,8 miljard ruim een derde van de Nederlandse afdrachten (bron: Financieel jaarverslag van het Rijk, §3.4.1).

Overigens is Nederland onder beide definities nettobetaler, maar de mate waarin verschilt aanzienlijk. In 2012 en nogmaals in 2020 liet de Algemene Rekenkamer zien hoe de berekeningen volgens de twee definities voor Nederland (en de andere EU-lidstaten) uitpakken.

In het rapport zijn de financiële gegevens tot en met 2019 opgenomen. Voor de cijfers van 2020 en 2021 verwijzen we naar dit pdf.

Zie naar aanleiding van de cijfers over 2020, dit blog van collegelid Ewout Irrgang.